NISA関連

株式数比例配分方式

上場株式の配当金や、ETF・REITの分配金を証券口座で受け取る方法のこと。

従来は信託銀行から送られてくる配当金領収証などを金融機関に持参して現金で受け取る方法が主流でしたが、株式の電子化やインターネットの普及により自動的に入金される仕組みがとり入れられ、配当金や分配金が支払い開始日に手間なく確実に受け取れるようになりました。この仕組みのことをいいます。

そして、この自動的な仕組みであなたが配当金や分配金を受け取る方法を選択しないと、NISAを利用した場合に非課税で受け取ることができませんよ、ということです。

各証券会社で多少異なるんですが、口座開設時に「配当金の受取方法」や「国内株式配当金受取方法」などで選択するか、口座開設後であっても、ネット証券なら各ネット証券のあなたの管理画面などの設定からでも確認することができるので一度確認してみて下さい。

それでもわからない場合、あなたが利用している証券会社にお問合せしてみて下さい。

収益分配金の再投資は非課税枠を使用する

わかりやすく「一般NISA」で例えた場合、一般NISAでは年間120万円の非課税枠があるんですが、あなたが2020年1月にA株を100万円買ったとします。(この時点で2020年の残りの非課税枠は20万円)そしてA株から分配金を10万円受け取りそれを再投資した場合、2020年の非課税枠は残り10万円になります。

このように分配金を再投資したその金額分も非課税枠を使うということになります。

スイッチングは非課税枠を使用する

わかりやすく「一般NISA」で例えた場合、一般NISAでは年間120万円の非課税枠があるんですが、あなたは2020年1月にA株を20万円買いました。2月にB株も20万円買いました。(この時点で2020年の残りの非課税枠は80万円)そして3月にあなたは1月に買ったA株を全部売却し、B株を20万円買い足した場合。2020年の非課税枠は残り80万円ではなく60万円になります。(A株20万円、B株20万円を2回、合計60万円の非課税枠を使用しているため)

このように、1度使用した非課税枠を、たとえ同年に買った株(上記の場合1月のA株20万円)を売却したとしても非課税枠が増えることはありません。

REIT

REIT(リート)とは、1人もしくは複数の投資家から集めた資金で不動産への投資を行い、そこから得られる家賃収入や不動産の売買益を投資家に配当する一つの金融商品です。一般的に「不動産投資信託」とよばれていて、投資信託が株式や債権などが投資対象ですが、REITは不動産が投資対象になります。

高レバレッジ投資信託

少ない資金で大きなリターンを得ることができる投資商品ですが、その代わり損失する場合も大きくなります。

監理銘柄

上場廃止基準に該当する可能性がある場合に証券取引所によって指定される銘柄のことです。

上場廃止になると、証券取引所での売買が行われなくなるため、廃止になる可能性を投資家に知らせることが主な目的です。

整理銘柄

上場廃止基準に該当し、証券取引所での上場廃止が決定した銘柄です。

原則1ヶ月間整理銘柄に指定された後上場廃止になります。

デリバティブ取引

金融商品には株式、債券、社債、保険、外国為替などがありますが、これら金融商品のリスクを低下させたり、リスクを覚悟して高い収益性を追求したりする手法として考案されたのがデリバティブです。詳細はこちら

ヘッジ取引

リスクを回避または軽減させ、収益を安定させることがヘッジ取引の主な目的です。

簿価

簿価は「帳簿価額」の略称です。

例えば、あなたが1株10万円の株式を買ったら、100万円として帳簿に記帳されます。この帳簿に記帳された時の価格が簿価になります。

時価

時価とは、その時々に市場で成立している市場価格のことです。

例えば、あなたが1株10万円の株式を買ったとします。翌日1株10万円の株式が1株110万円に値上がりしたり、1株9万円に値下がりしたりします。この時々の価格が時価になります。

年金(iDeCo)関連

拠出

拠出とは、年金や保険に加入している事業主や加入者が運営者に対して掛金を払い込むことを言います。

老齢給付金

老齢給付金とは、iDeCo(個人型確定拠出年金)の場合、60歳以降に支給される年金又は一時金のことを指します。

企業年金等

企業型確定拠出年金、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金のことです。

マッチング拠出制度

企業型確定拠出年金において、会社が拠出する掛金に加え、加入者本人が掛金を上乗せして拠出することができる仕組みのことです。

国民年金基金(加入は任意)

自営業者やフリーランスなどの第1号被保険者の方が老後の備えとして、国民年金(老齢基礎年金)に上乗せする給付を行う公的年金制度です。

会社員の年金制度は、1階=国民年金(老齢基礎年金)と、2階=厚生年金(老齢厚生年金)、3階=企業年金等の3階建方式になっているんですが何、自営業者やフリーランスなどの第1号被保険者の方や専業主婦などの第3号被保険者の方には1階部分しかないため、第1号被保険者の方は国民年金基金やiDeCo(個人型確定拠出年金)加入することで補うことができます。

※専業主婦などの第3号被保険者の方は国民年金基金に加入できないため、iDeCo(個人型確定拠出年金)などの個人年金で補わなければなりません。

国民年金の付加保険料

国民年金(老齢基礎年金)の保険料は定額なんですが、国民年金(老齢基礎年金)に付加年金として、第一号被保険者が、将来受けるべき年金額を増やすため 、付加保険料として月額400円(定額)を別で納付することを指します。

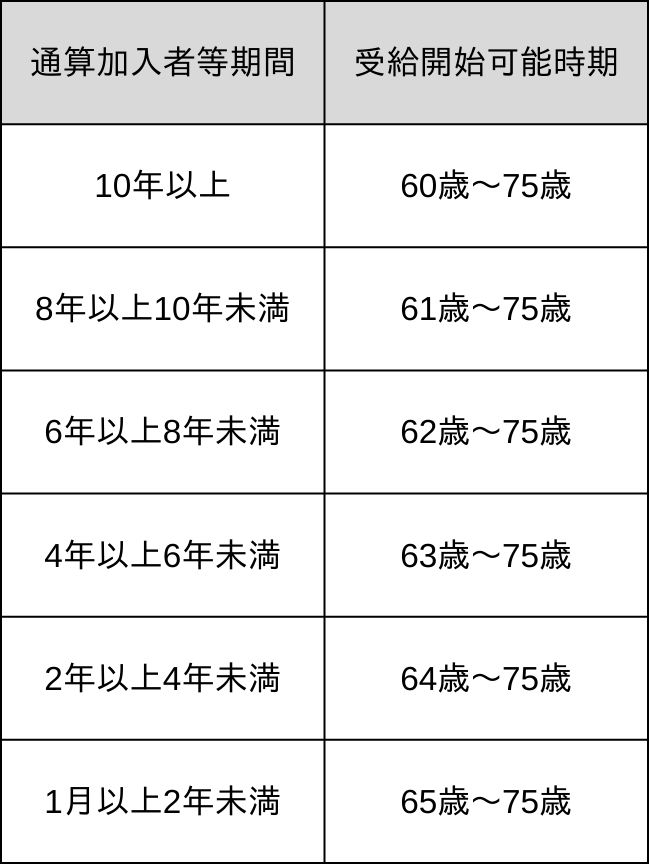

通算加入者等期間

60歳に達した日の前日が属する月以前の期間のうち、企業型年金加入者期間・企業型年金運用指図者期間・個人型年金加入者期間・個人型年金運用指図者期間を合算した期間のこと。

年金資産を移換されたことがある場合、企業型確定拠出年金、iDeCo(個人型確定拠出年金)の加入者期間と運用指図者期間のすべてを合算した期間になります。

- 加入者とは、確定拠出年金(DC)に掛金を毎月拠出している人のことです。

- 運用指図者とは、その加入者が何らかの理由で掛金を拠出できなくなった場合、資格喪失届を提出し、掛金の拠出を止め、新たに掛金を拠出することなく、保有する資産の運用を続ける人のことです。

- 再び掛金を拠出できるようになった場合、所定の手続きを経て加入者に戻ることも可能です。

- 通算加入者等期間の合計が60歳の時点で10年以上あれば、60歳以降受給することができます。

- 通算加入者等期間の合計が10年に満たない場合、加入年数の合計に応じて受給開始時期が先延ばしされます。(右記表参照)

- 60歳以上75歳未満の加入者は、通算加入者等期間の要件を満たしていなくても、加入日から5年を経過した日以後から受給することができます。

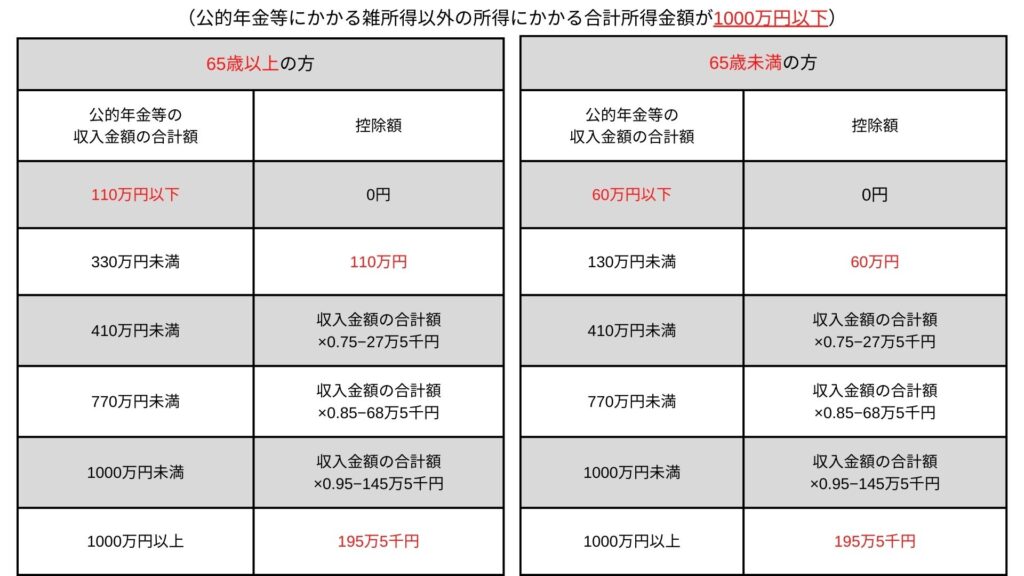

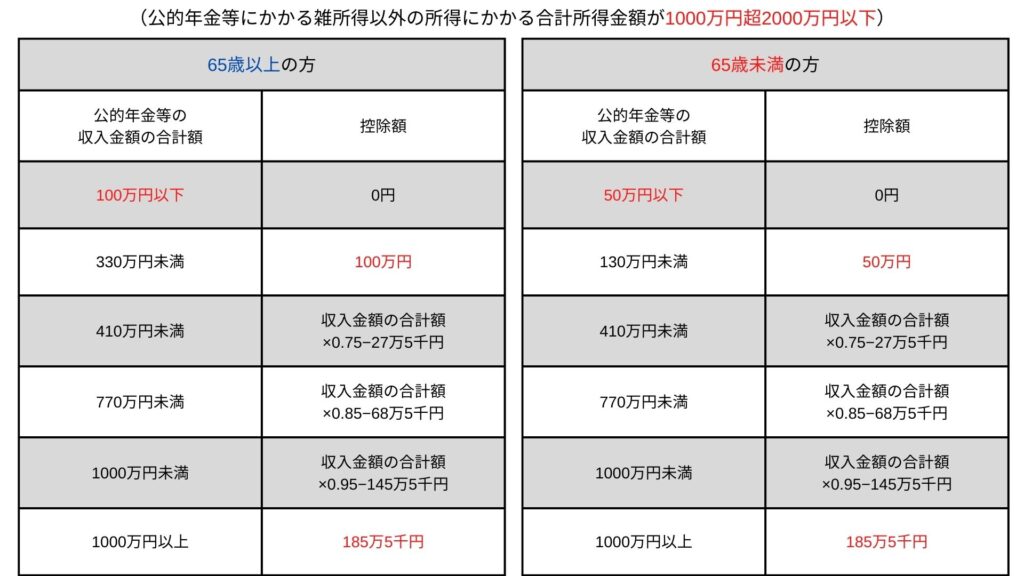

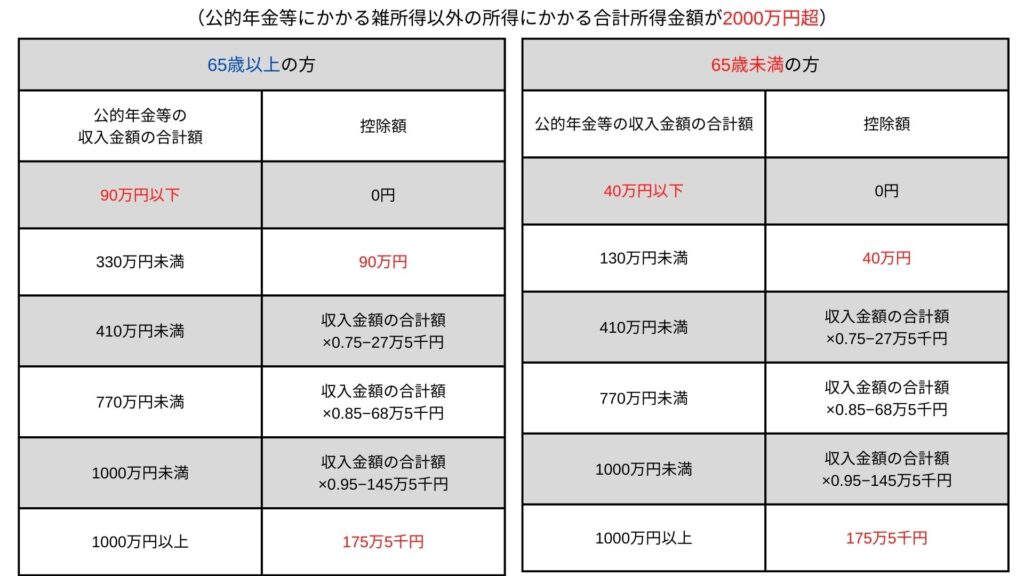

公的年金等控除

あなたが老後にもらう年金にも通常は税金がかかるんですが、その税金を安くしてくれるのが公的年金控除になります。

年金をもらう人(年金受給者)全員が公的年金控の対象になります。

公的年金等の金額に応じて定められている控除額です。

【公的年金等控除額】※参照:国税庁公的年金等の課税関係

公的年金等

退職所得控除

- 退職所得控除とは、退職所得に税率がかけられる前に控除できる制度です

- 退職金は退職所得とみなされるため税金がかかります

- 申請をすることで課税の対象になる金額を減らすことができます

退職所得=(退職金ー退職所得控除額)×2分の1

税金関連

分離課税

分離課税とは、そもそも所得には種類がいくつかあるんですが、それぞれの種類の所得を合算して課税することが総合課税で、反対に合算しない(分離)で課税することが分離課税になります。

源泉分離課税

例えば、預貯金の利子がわかりやすいんですが、利子にも本来、所得税15%、住民税5%の計20%が源泉徴収されるんですが、預貯金の利子を受け取る時点で既にその分の税金を支払っていることになるので、確定申告も必要がない。という仕組みになっています。

申告分離課税

申告分離課税とは

- 総合課税がいくつかの種類の所得を合計して課税するのに対して、申告分離課税は所得を合計しないで課税するという点

- 源泉分離課税が確定申告をする必要がない所得が対象なのに対して、申告分離課税は確定申告をすることでその所得の税金を納めるという点

この二つの違った課税の仕方が申告分離課税になります。

課税所得

課税所得とは、所得税の課税対象となる個人所得のことです。給料や自分で稼いだお金のこと。

株式投資関連

- ポートフォリオ

- インデックスファンド

- セクター

- セグメント

- バリュー株(割安株)

- グロース株(成長株)

- ブレンド株

ポートフォリオ

ポートフォリオとは、もともと「紙ばさみ」や「書類入れ・書類を運ぶためのケース」という意味で使われていたんですが、現代では「金融や投資系」「教育系」「クリエイター系」の3つの業界で、それぞれ異なる意味を持つ言葉となっています。

なのでここでは「金融や投資系」として使われる意味を解説します。

一言でいうと「金融商品の組み合わせ」になります。大まかな資産配分のことを「アセットアロケーション」というのに対して、詳細な資産配分のことを「ポートフォリオ」と言います。

例えば

「ポートフォリオ」・・・投資信託◯%にするのか、どの銘柄の株に◯%投資をし何株購入するのかなど具体的な内容を把握するものです。

「アセットアロケーション」・・・国内株〇%、国内債権◯%、外国株◯%、といったように大まかな配分を把握するものです。

インデックスファンド

インデックスファンドとは、日経平均株価やS&P500などの特定の指数と同じ値動きをするように運用される投資信託のことです。基本的にはETFと同じなんですが、ETFと比べて3つ違う点があります。

- 取引の方法

- ETFは上場しているため、株式市場が開いている時間帯ならいつでも取引ができますが、インデックスファンドは上場していない(非上場)ため、1日1回しか取引することができないという点

- 投資に必要な金額

- ETF(上場している投資信託)は売買の単位が数万円〜が基本的なんですが、インデックスファンド(上場していない投資信託)は数百円〜と投資初心者でも無理なく気軽に売買できる商品になっているという点

- 手数料

- 投資信託には投資信託を管理・運用するために経費がかかるんですが、これを信託報酬と言い、投資信託を保有している間はずっと投資家が支払い続けることになります。ETF(上場している投資信託)が一般的に0.1%~0.5%程度なんですが、インデックスファンド(上場していない投資信託)は0.1%~1.0%程度になっています。

セクター

金融や投資関連でいわれているセクターとは、業種や業界、主な特徴などに分類したものを言います。

例えば

日本株でいうと17業種(種類)に分類されています

- 素材・化学

- 鉄鋼・非鉄

- 小売 など

※33業種に分類する場合もある

米国株でいうと11業種(種類)に分類されています

- エネルギーセクター

- 金融セクター

- 一般消費材セクターなど

セグメント

セグメントとは、事業や商品、サービス、顧客、地域などいろんな切り口で物事の集計を測ろうとしたときに区別したそれぞれのことを指します。

例えば

- 顧客のニーズ

- 顧客の行動心理

- 地域別

- 事業の種類別

- 複数の事業をしている場合の各事業別の売上高 など

バリュー株(割安株)

バリュー株とは、とても優良な企業や業種(企業価値が高い)の株が、本来ならその株の価格(株価)がもっと高くてもいいはず(企業価値が高い株は基本的には株価が高い)がとても安くなっている(割安)銘柄のことを言います。

⼀般的にバリュー株かどうかを判断する場合、PBR(株価純資産倍率)とPER(株価収益率)を使⽤して計算するんですが、それだけで判断してはいけないということも覚えておきましょう。あくまで目安ということです。

グロース株(成長株)

※参照元

コメント

コメント一覧 (1件)

[…] 国内上場株式の配当金、ETF・REITの分配金は、証券会社を通じて受け取る場合(株式数比例配分方式を選択している場合)のみ非課税となります。 […]